Confianza

Contamos con experiencia y conocimiento en el rubro inmobiliario. Nuestros proyectos son sinónimo de innovación, integración al entorno y calidad de vida

Descubre tu capacidad de inversión acorde a tus finanzas

Ver

Tenemos propiedades a tu alcance según tu capacidad de inversión

Simula aquíDe acuerdo a tus datos financieros, tienes la

capacidad de invertir en una propiedad de hasta

¿Cómo se obtiene la capacidad de inversión?

No tenemos propiedades que se ajusten a tu capacidad de inversión. Déjanos tu correo electrónico y te informaremos de próximas oportunidades.

¿Cómo se obtiene la capacidad de inversión?

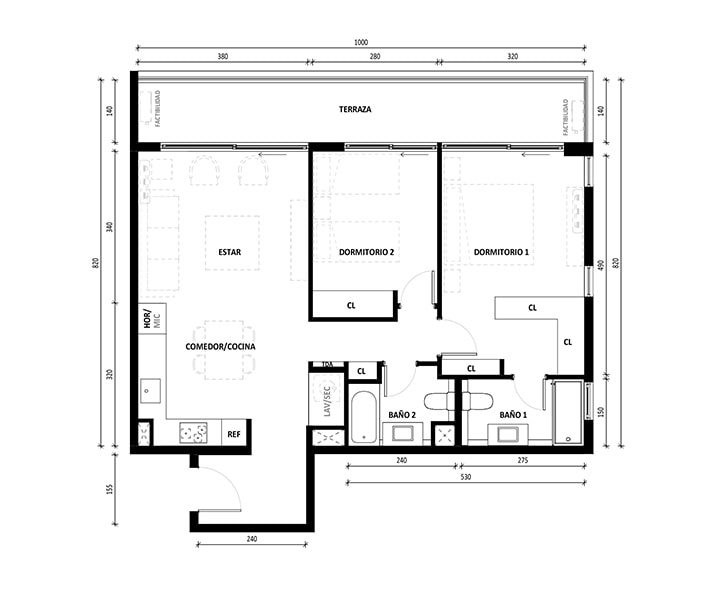

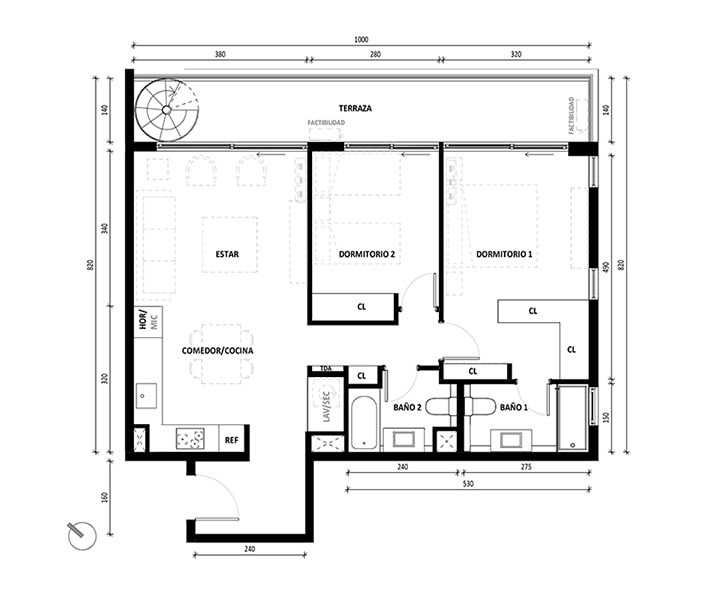

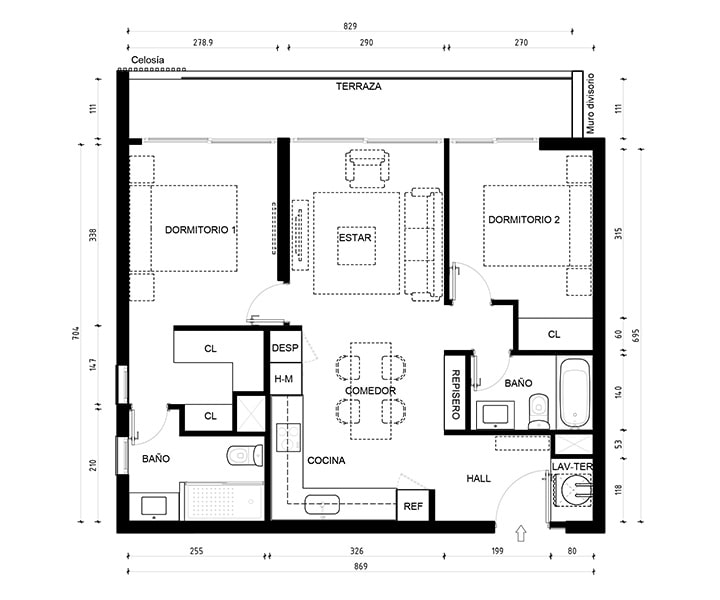

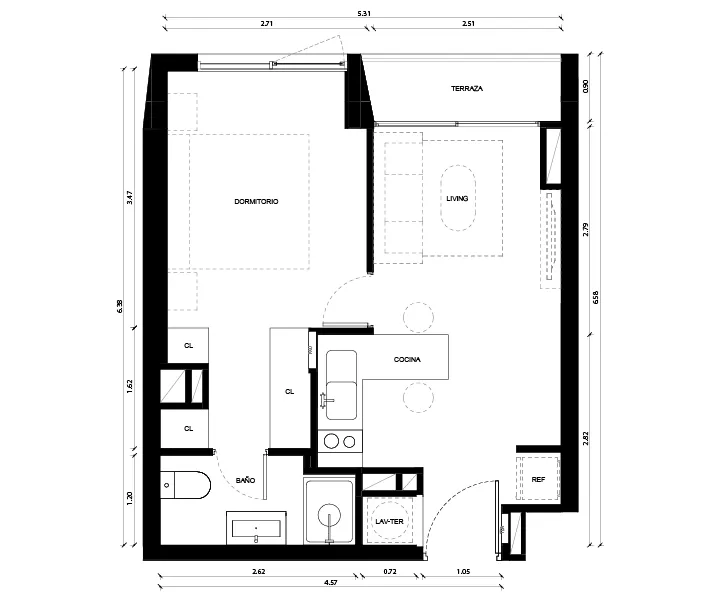

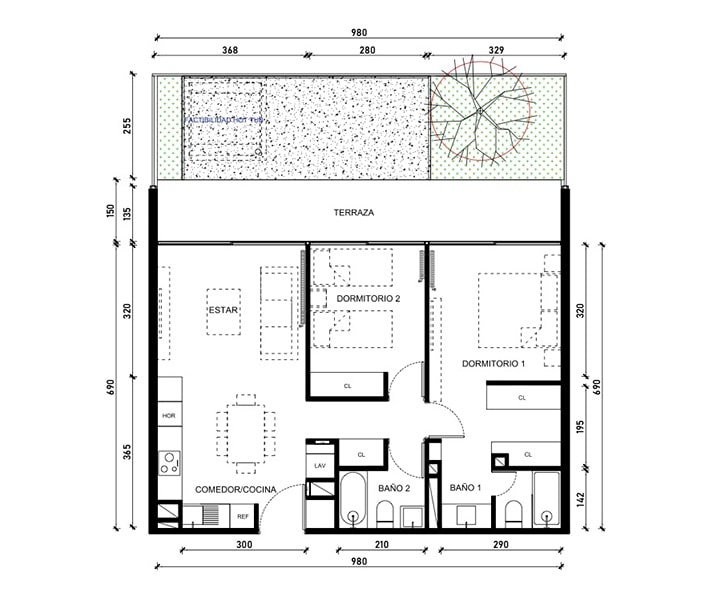

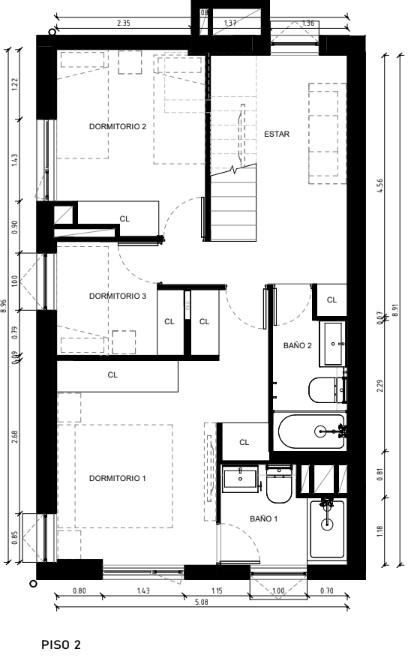

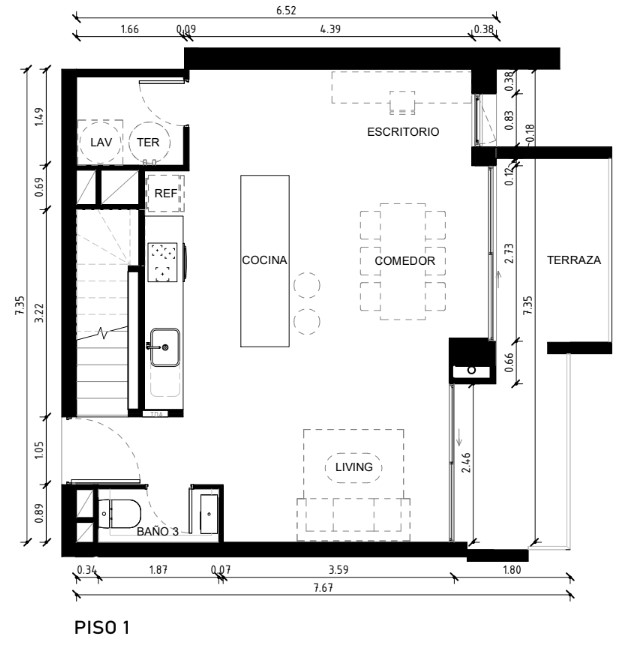

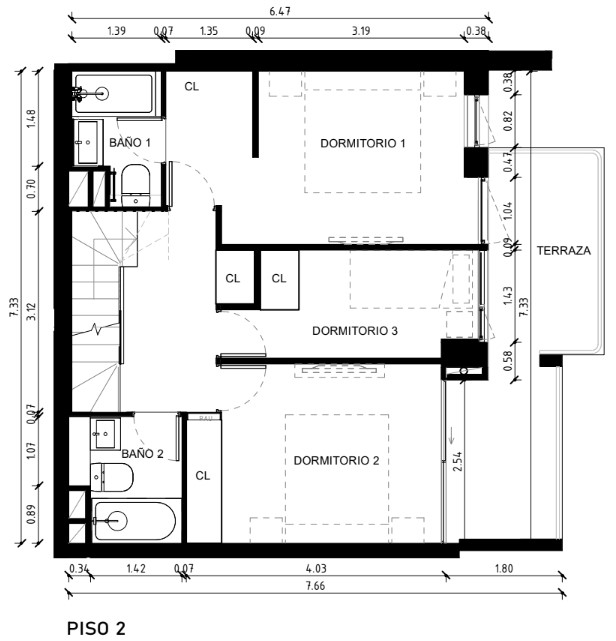

Plaza El Espino

El Espino 1903, Lo Barnechea

2

2

Dormitorios

2

2

Baños

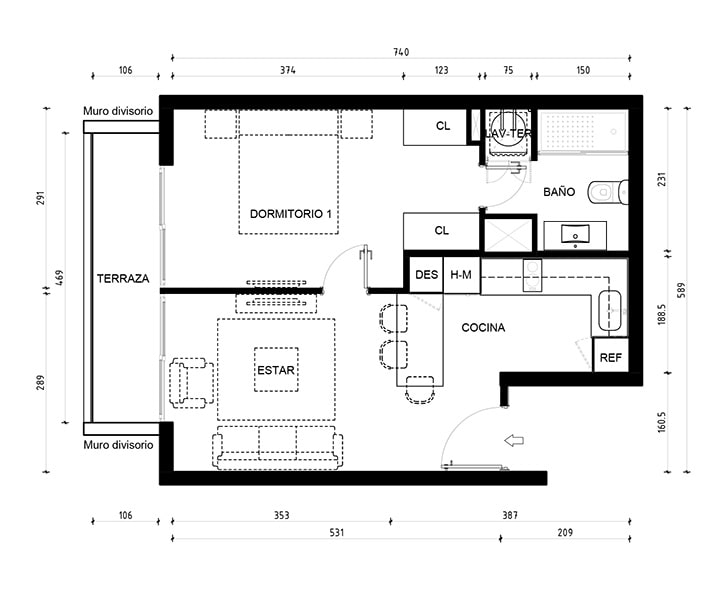

75,2 m2 Interior

16,4 m2 Terraza

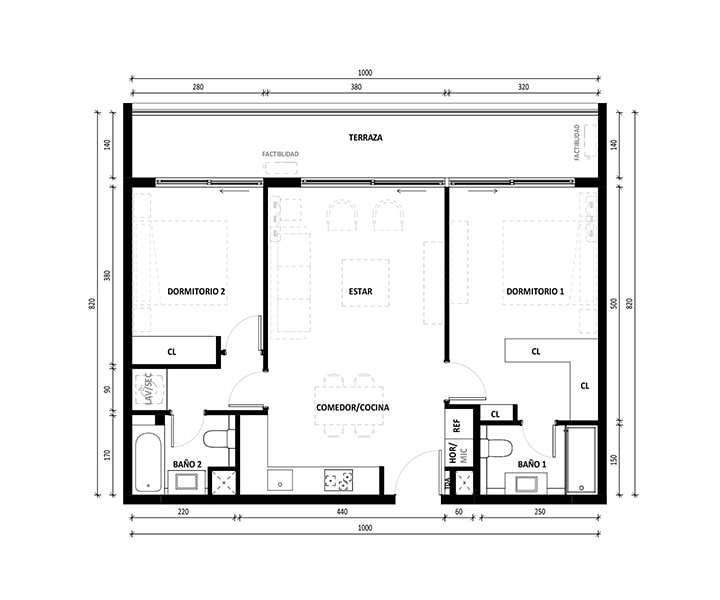

Plaza El Espino

El Espino 1903, Lo Barnechea

2

Dormitorios

2

Baños

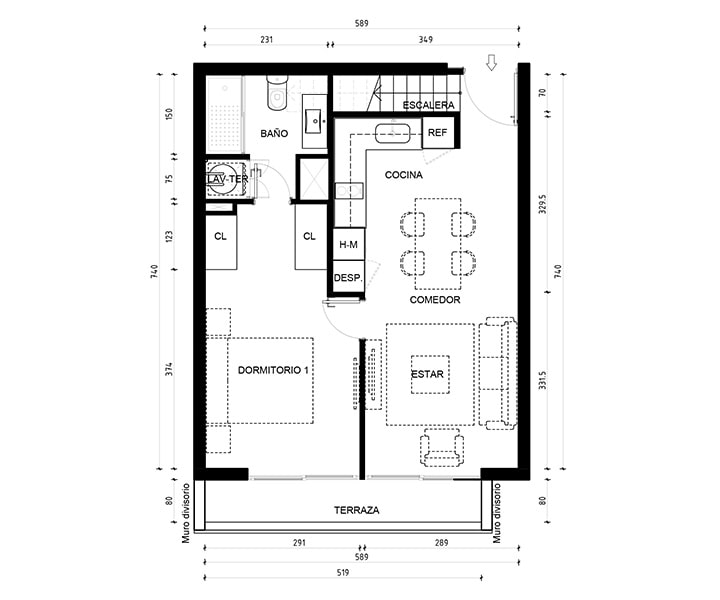

70,9 m2 Interior

16,2 m2 Terraza

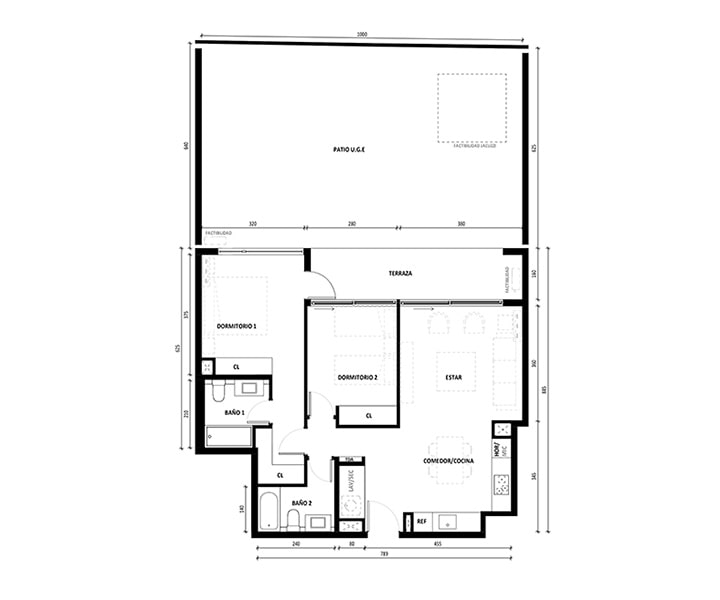

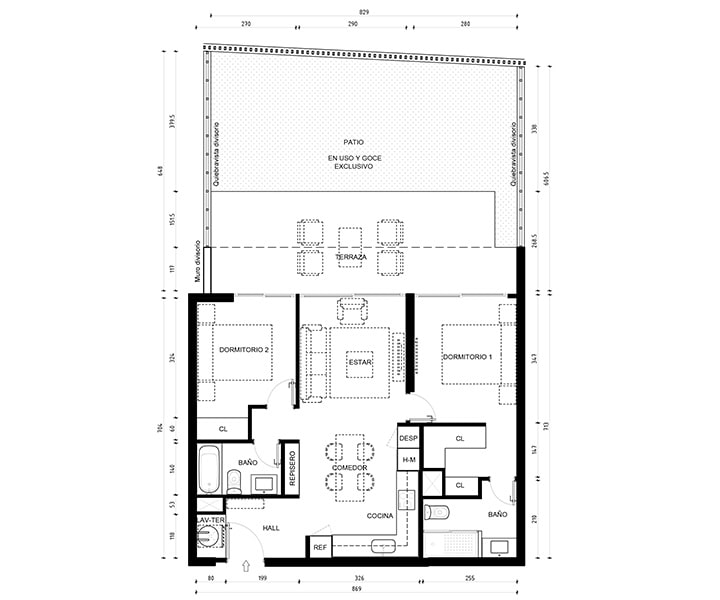

Plaza El Espino

El Espino 1903, Lo Barnechea

2

Dormitorios

2

Baños

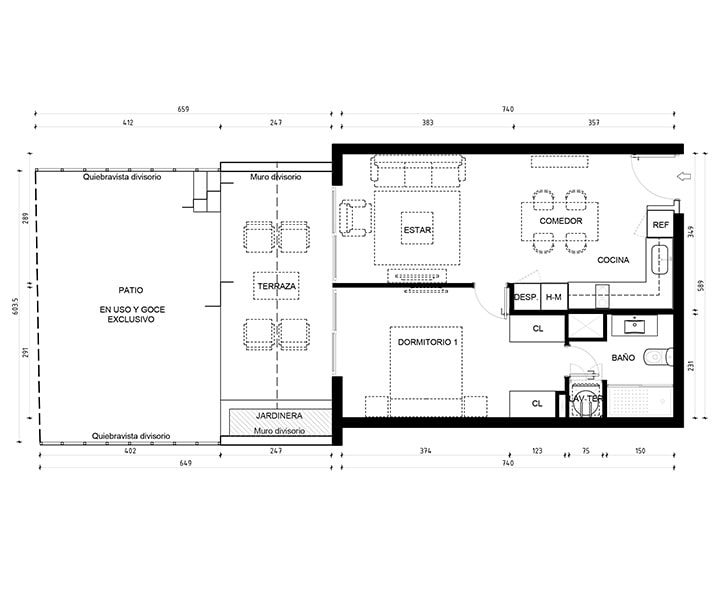

75,3 m2 Interior

10,4 m2 Terraza

64,4 m2 Patio

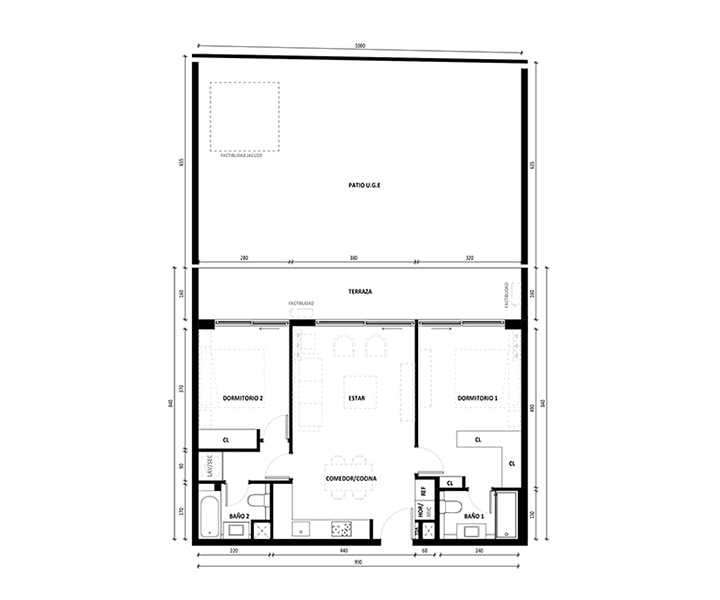

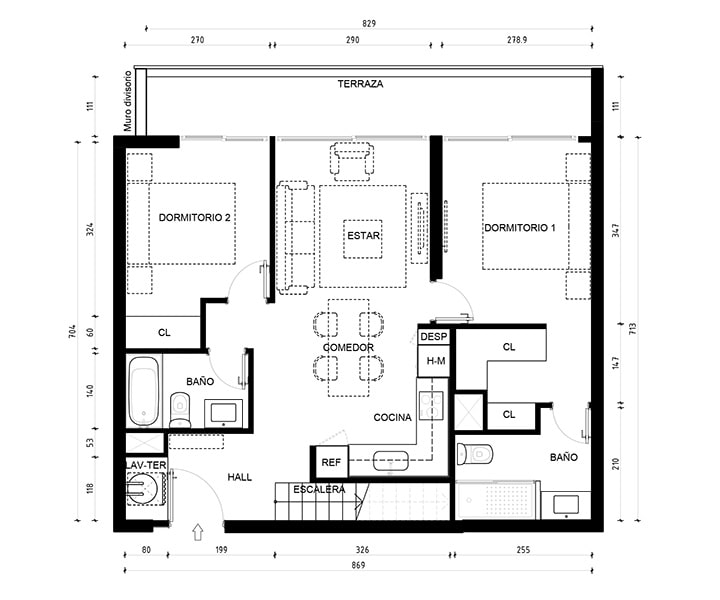

Plaza El Espino

El Espino 1903, Lo Barnechea

2

Dormitorios

2

Baños

70,9 m2 Interior

16,2 m2 Terraza

65,9 m2 Patio

Plaza El Espino

El Espino 1903, Lo Barnechea

2

Dormitorios

2

Baños

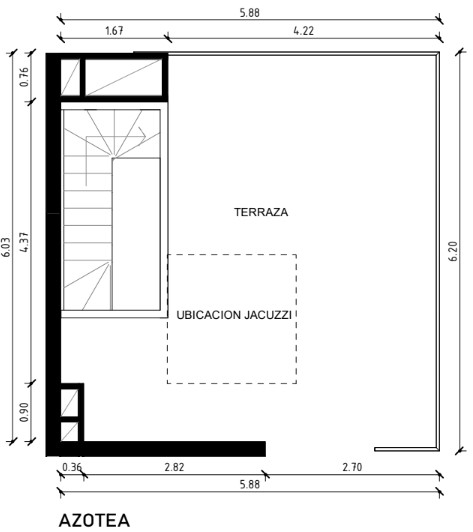

75,2 m2 Interior

16,4 m2 Terraza

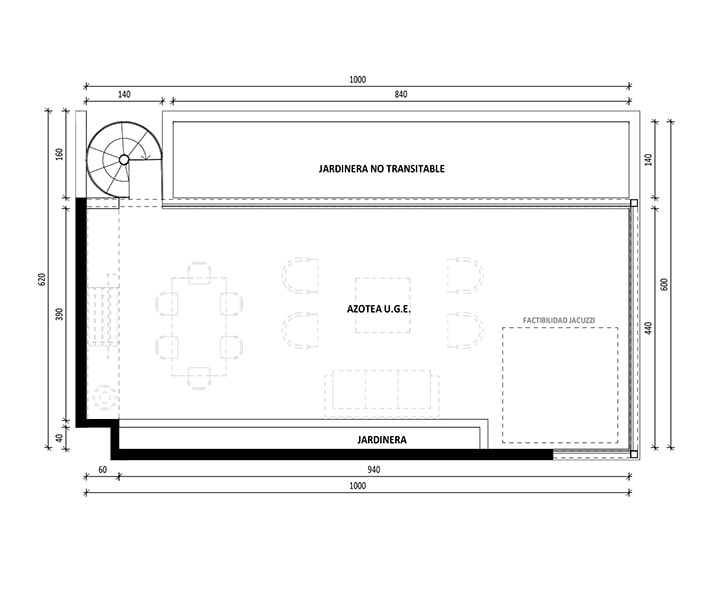

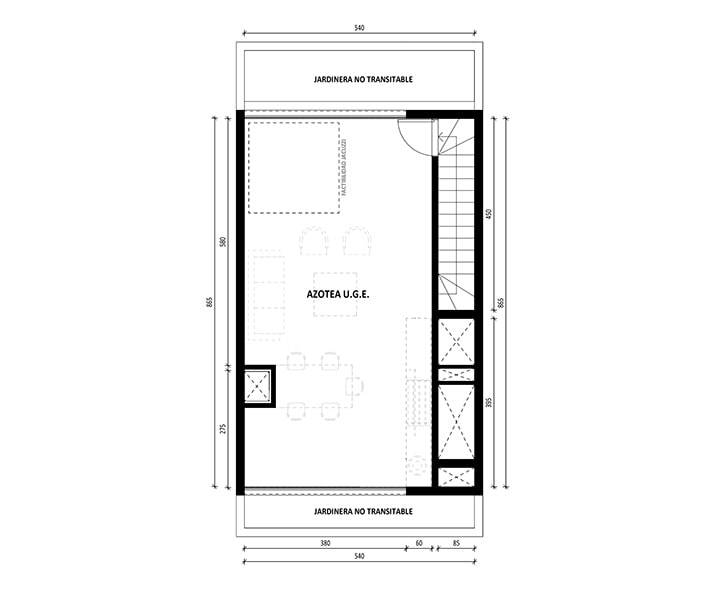

49,7 m2 Azotea

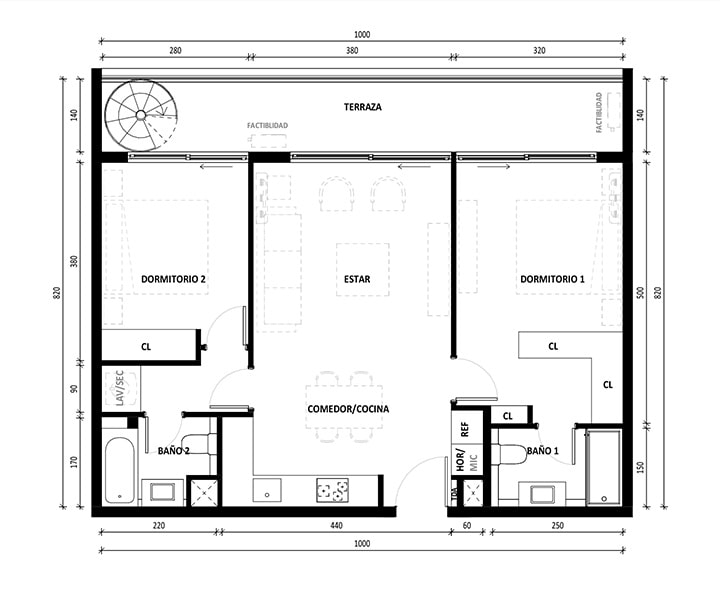

Plaza El Espino

El Espino 1903, Lo Barnechea

2

Dormitorios

2

Baños

70,9 m2 Interior

16,2 m2 Terraza

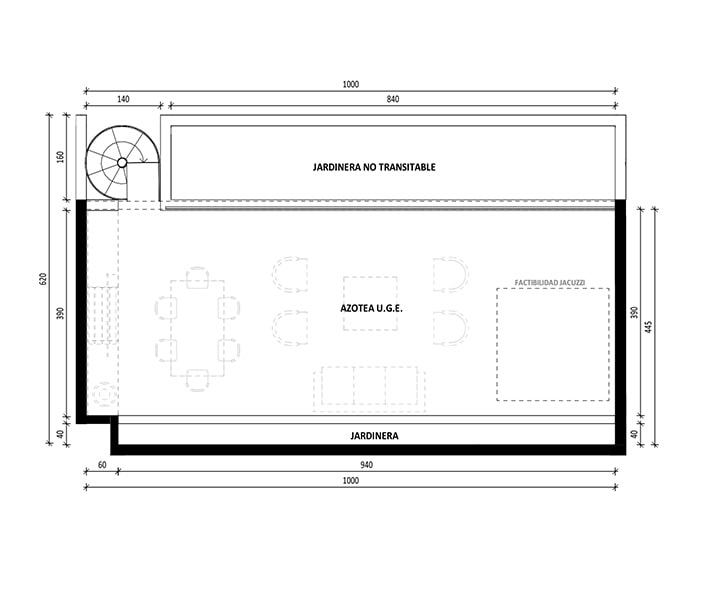

49,2 m2 Azotea

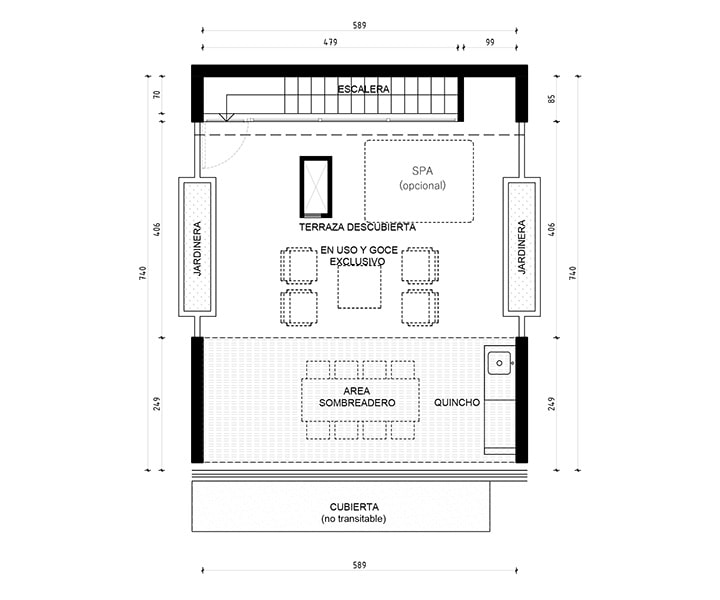

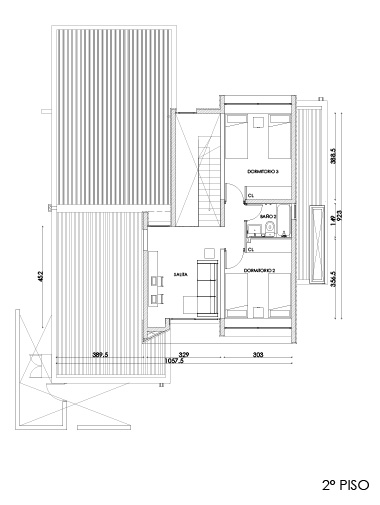

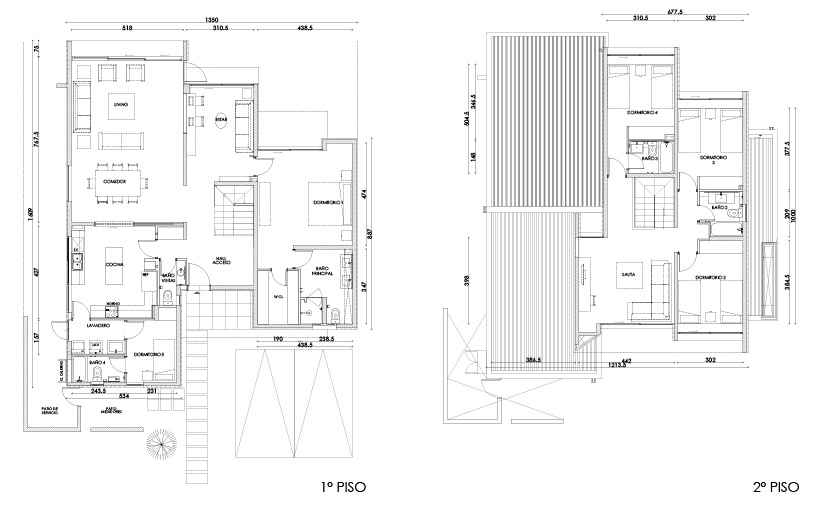

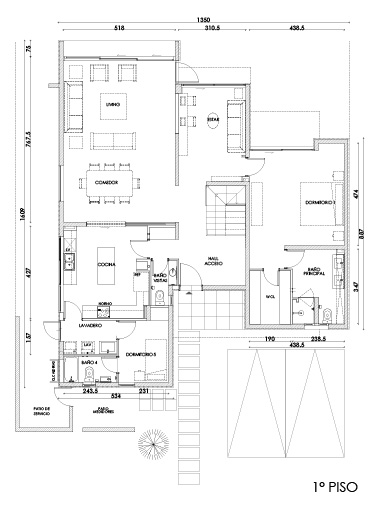

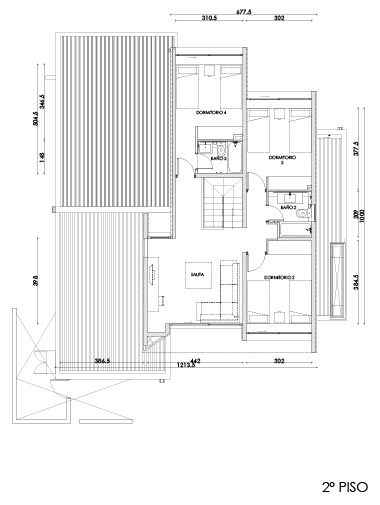

Plaza El Espino

El Espino 1903, Lo Barnechea

3

Dormitorios

3

Baños

100,9 m2 Interior

13 m2 Terraza

19,8 m2 Patio

Plaza El Espino

El Espino 1903, Lo Barnechea

3

Dormitorios

3

Baños

98,2 m2 Interior

13 m2 Terraza

42,9 m2 Azotea

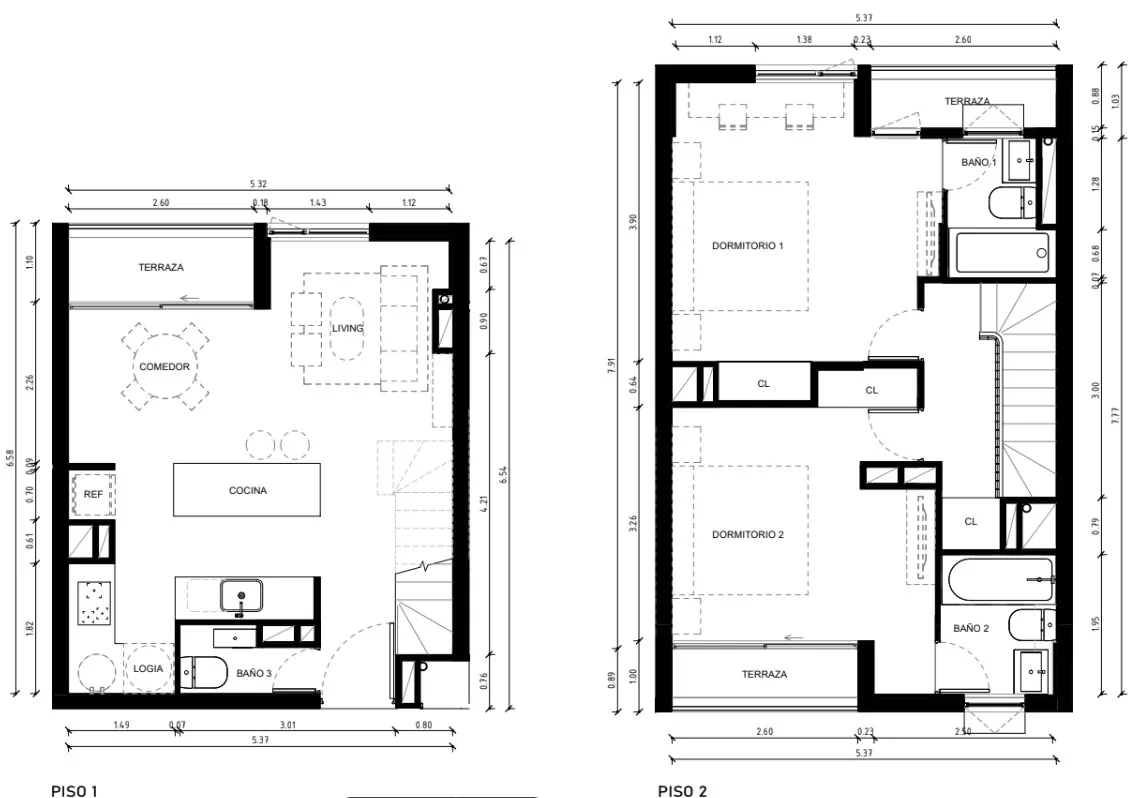

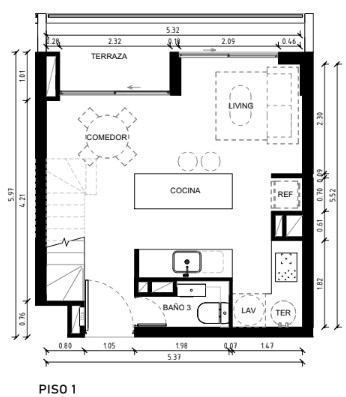

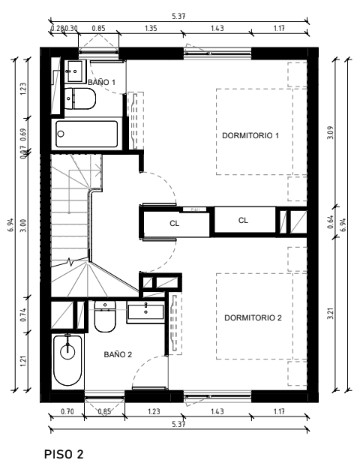

Nueva Gales

Beethoven 5396, Ñuñoa

1

Dormitorio

1

Baño

43,7 m2 Interior

43,7 m2 Interior

6,1 m2 Terraza

6,1 m2 Terraza

Arriendo potencial $591.013

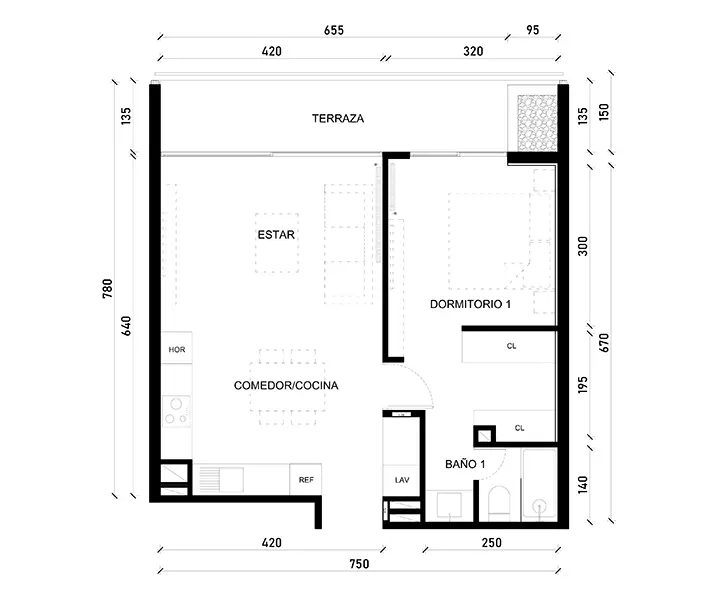

Nueva Gales

Beethoven 5396, Ñuñoa

1

Dormitorio

1

Baño

43,7 m2 Interior

6,1 m2 Terraza

24,9 m2 Patio

Arriendo potencial $591.013

Nueva Gales

Beethoven 5396, Ñuñoa

1

Dormitorio

1

Baño

65,4 m2 Interior

3,48 m2 Terraza

41,26 m2 Azotea

41,26 m2 Azotea

Arriendo potencial $591.013

Nueva Gales

Beethoven 5396, Ñuñoa

2

Dormitorios

2

Baños

66 m2 Interior

13,9 m2 Terraza

Arriendo potencial $778.530

Nueva Gales

Beethoven 5396, Ñuñoa

2

Dormitorios

2

Baños

66 m2 Interior

13,5 m2 Terraza

25,8 m2 Patio

Arriendo potencial $778.530

Nueva Gales

Beethoven 5396, Ñuñoa

2

Dormitorios

2

Baños

66 m2 Interior

13,9 m2 Terraza

57 m2 Azotea

Arriendo potencial $778.530

Nueva Gales

Beethoven 5396, Ñuñoa

3

Dormitorios

2

Baños

92,9 m2 Interior

13,4 m2 Terraza

Arriendo potencial $1.168.039

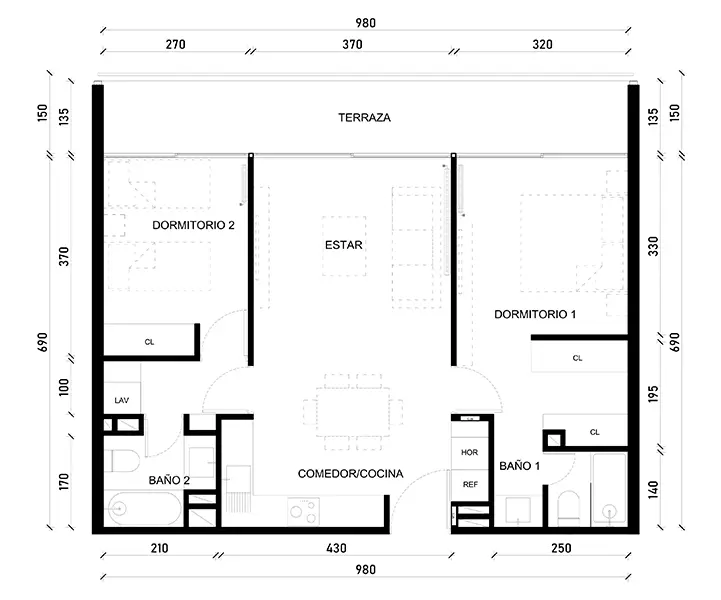

Karün

El Arcángel 4.710, Vitacura

2

Dormitorios

3

Baños

100,2 m2 Interior

36,7 m2 Terraza + jardinera

Arriendo potencial $8.720.864

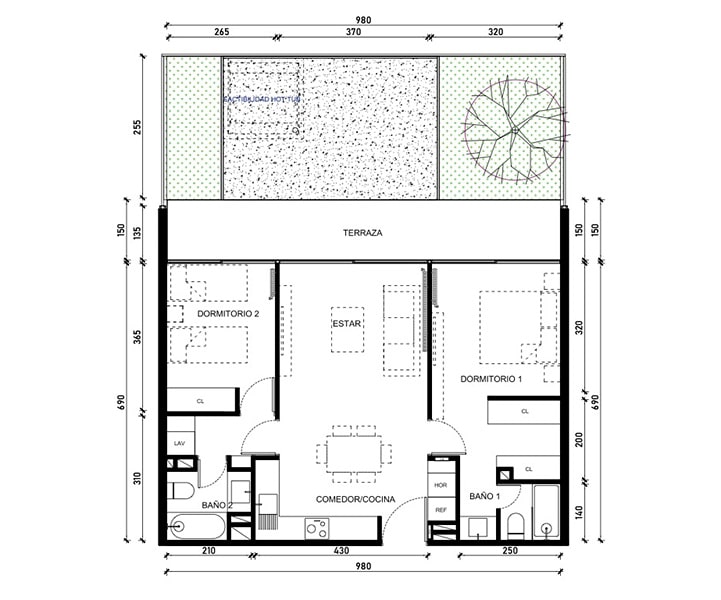

Karün

El Arcángel 4.710, Vitacura

2

Dormitorios

3

Baños

100,6 m2 Interior

101,7 m2 Terraza + Jardinera

Arriendo potencial $8.720.864

Alto Polkura

Av. José Rabat 12.610, Chicureo, Colina

3

Dormitorios

3

Baños

171,2 m2 Interior

Arriendo potencial $2.088.656

Alto Polkura

Av. José Rabat 12.610, Chicureo, Colina

3

Dormitorios

3

Baños

196,3 m2 Interior

Arriendo potencial $2.088.656

Alto Polkura

Av. José Rabat 12.610, Chicureo, Colina

4

Dormitorios

4

Baños

246,2 m2 Interior

Arriendo potencial $2.528.537

Europa

Europa 1.963, Providencia

1

Dormitorio

1

Baño

33,8 m2 Interior

6,7 m2 Terraza

Arriendo potencial $596.000

Aires Malbec

Comandante Malbec 13.133, Lo Barnechea

1

Dormitorio

1

Baño

54,1 m2 Interior

9,9 m2 Terraza

Arriendo potencial $898.829

Aires Malbec

Comandante Malbec 13.133, Lo Barnechea

2

Dormitorios

2

Baños

69,5 m2 Interior

14 m2 Terraza

Arriendo potencial $1.261.030

Aires Malbec

Comandante Malbec 13.133, Lo Barnechea

2

Dormitorios

2

Baños

69,5 m2 Interior

15 m2 Terraza

![]() 23 m2 Patio

23 m2 Patio

Arriendo potencial $1.261.030

Aires Malbec

Comandante Malbec 13.133, Lo Barnechea

2

Dormitorios

2

Baños

69,5 m2 Interior

15 m2 Terraza

![]() 24,9 m2 Patio

24,9 m2 Patio

Arriendo potencial $1.261.030

Europa

Europa 1.963, Providencia

2

Dormitorios

3

Baños

77,9 m2 Interior

7,8 m2 Terraza

Arriendo potencial $1.097.133

Europa

Europa 1.963, Providencia

2

Dormitorios

3

Baños

74,8 m2 Interior

13,3 m2 Terraza

![]() 26,1 m2 Patio

26,1 m2 Patio

Arriendo potencial $1.097.133

Europa

Europa 1.963, Providencia

2

Dormitorios

3

Baños

70,3 m2 Interior

6,7 m2 Terraza

25 m2 Azotea

Arriendo potencial $1.097.133

Europa

Europa 1.963, Providencia

3

Dormitorios

3

Baños

79,9 m2 Interior

10,4 m2 Terraza

![]() 36,8 m2 Patio

36,8 m2 Patio

Europa

Europa 1.963, Providencia

3

Dormitorios

3

Baños

96,5 m2Interior

10,4 m2 Terraza

Europa

Europa 1.963, Providencia

3

Dormitorios

3

Baños

95,4 m2 Interior

22,5 m2 Terraza

36,9 m2 Azotea

Contamos con experiencia y conocimiento en el rubro inmobiliario. Nuestros proyectos son sinónimo de innovación, integración al entorno y calidad de vida

Hemos sido certificados y reconocidos como una de las inmobiliarias con mejor servicio y experiencia, según nuestros clientes. Además hemos sido reconocidos por el Sello Pro, que valora a empresas que logran los mejores estándares.

Buscamos alternativas personalizadas para ti, diseñando soluciones a la medida que te acerquen a la propiedad de tus sueños.

Conoce tu capacidad de

inversión con el simulador

Evalúa tus opciones de

inversión

Elige la propiedad que te

interesa

Agenda tu asesoría

personalizada con nuestros

ejecutivos

Reserva tu futura propiedad

Conoce tu capacidad de

inversión con el simulador

Evalúa tus opciones de

inversión

Elige la propiedad que te

interesa

Agenda tu asesoría

personalizada con nuestros

ejecutivos

Reserva tu futura propiedad

La inversión inmobiliaria consiste en la compra, gestión, arriendo y/o venta de bienes inmuebles con el objetivo de obtener ganancias.

Esta forma de inversión se basa en el valor intrínseco, el potencial de apreciación y la capacidad de renta de la propiedad a lo largo del tiempo.

1.- Compra de Propiedad: El primer paso de la inversión, es la adquisición de una propiedad, que puede ser residencial (como casas o departamentos) o comercial (como oficinas, locales comerciales o bodegas).

2.- Generación de Ingresos: Existen dos formas principales de generar ingresos a través de la inversión inmobiliaria:

3.- Gestión de la Propiedad: La gestión efectiva de la propiedad es crucial. Esto incluye el mantenimiento, reparaciones y la administración de arriendos, que son contratadas a terceros por algunos inversionistas para manejar estas tareas.

4.- Financiamiento: La mayoría de las inversiones inmobiliarias se financian mediante préstamos hipotecarios. El apalancamiento permite a los inversionistas comprar propiedades con una inversión inicial de capital menor, aumentando el potencial de retorno.

5.- Riesgos y Consideraciones: Como en toda inversión, la inversión inmobiliaria también conlleva riesgos. Las variaciones en el mercado inmobiliario, problemas con arrendatarios y costos imprevistos de mantenimiento. Antes de invertir se recomienda hacer un profundo análisis y mantener una gestión proactiva de la propiedad.

En resumen, si eliges bien tu propiedad, si manejas o administras tu inversión inmobiliaria de manera adecuada, minimizando los riesgos, puedes tener ingresos pasivos y apreciación del capital.

Los inversionistas optan por invertir en propiedades, debido a los numerosos beneficios que ofrece esta opción. A continuación, se detallan los principales:

1.- Ingreso Pasivo: Al arrendar una propiedad, puedes generar un ingreso pasivo constante, lo que es conveniente para complementar tus ingresos de manera estable y continua.

2.- Apreciación del Capital: Con el tiempo, las propiedades suelen valorizarse, lo que te permite venderlas más adelante a un precio superior al de compra, generando ganancias considerables.

3.- Protección de la inflación: Los bienes raíces suelen actuar como una protección efectiva contra la inflación, ya que, tanto los arriendos como el valor de las propiedades tienden a mantener o aumentar al valor respecto a la UF, preservando así tu poder adquisitivo.

4.- Control Directo: La inversión inmobiliaria te brinda control total sobre tus activos. Puedes manejar la propiedad, hacer mejoras y seleccionar arrendatarios, reduciendo así el riesgo de perdida de valor, algo que otras formas de inversión no permiten. Así mismo, puedes vender la propiedad para recuperar tu capital invertido.

5.- Apalancamiento: Usar hipotecas para comprar propiedades te permite adquirir activos más valiosos con menos dinero inicial. Este apalancamiento puede incrementar considerablemente tus ganancias sobre la inversión.

Todos estos beneficios hacen que la inversión inmobiliaria sea una opción atractiva y muy valiosa para muchos inversionistas, y tú puedes ser uno de ellos.

Aquí podrás conocer los factores esenciales e indicadores claves que necesitas considerar cuidadosamente al tomar la decisión de invertir.

1.- Ubicación: La ubicación en el principal atributo de una inversión inmobiliaria. Una zona con servicios, infraestructura, transporte accesible y seguridad puede incrementar la demanda por arriendo y la liquidez, elevando así el valor del inmueble y los ingresos por arriendo.

2.- Demanda y Oferta del Mercado: Una alta demanda y una oferta limitada pueden indicar oportunidades de buenos retornos. Las tendencias demográficas, como el crecimiento poblacional y los cambios en las preferencias de vivienda, también son factores clave a considerar.

3.- Tasas de interés hipotecaria: Las tasas de interés son algo principal en el costo de los préstamos hipotecarios. Cuando las tasas son bajas, se facilita el acceso a un financiamiento más económico, lo que puede incrementar la rentabilidad de la inversión. Recuerda que siempre puedes refinanciar para acceder a tasas de interés mas convenientes en el futuro.

4.- Rendimiento de la Inversión (ROI): Esto implica evaluar los ingresos por arriendo, los costos de mantención, los impuestos y otros gastos asociados con la propiedad. Obtener un ROI positivo y competitivo es clave para determinar la posibilidad de invertir.

5.- Condiciones Económicas: El estado general de la economía puede impactar en el mercado inmobiliario. Aspectos como el empleo, los ingresos de la población y la estabilidad económica son principales al evaluar el potencial de una inversión en bienes raíces.

6.- Regulaciones y Políticas Gubernamentales: Las leyes y regulaciones locales tienen un impacto considerable en las inversiones inmobiliarias. Es esencial entender las políticas de zonificación, planes reguladores, los impuestos sobre la propiedad y cualquier incentivo o restricción gubernamental que pueda influir en el rendimiento de la inversión.

7.- Estado de la Propiedad: La calidad física de la propiedad es fundamental. Aquellas que necesitan reparaciones extensas pueden generar costos adicionales considerables, afectando así el retorno de la inversión. Es esencial evaluar la estructura, el sistema eléctrico, la instalación sanitaria y otros aspectos fundamentales antes de invertir.

8.- Tendencias del Mercado Inmobiliario: Estar al tanto de las tendencias vigentes en el mercado inmobiliario puede ofrecer una ventaja competitiva. Esto implica estar informado sobre las fluctuaciones en los precios de las propiedades, la tasa de ocupación y las preferencias cambiantes de los consumidores.

En resumen, tomar la decisión de invertir requiere una evaluación absoluta de varios factores e indicadores como los mencionados anteriormente. Siempre ten presente que considerar estos aspectos, te puede ayudar a tomar decisiones de inversión más informadas.

Muchos inversores optan por financiamiento para maximizar ganancias, generalmente lo hacen a través de bancos, pero también existen otras opciones a las que se puede acceder.

¿En qué se diferencian las mutuarias de los créditos bancarios y qué ventajas ofrece cada opción?

Es necesario analizar todos los requisitos y aspectos que ofrecen ambas entidades para tomar una decisión correcta e informada, antes de decidir qué hipoteca es la más conveniente.

Históricamente, personas naturales e inversionistas han preferido los bancos como sistema de financiamiento. Sin embargo, la situación ha cambiado. El aumento de las tasas de interés y el menor plazo de financiamiento ha llevado a más personas a considerar las mutuarias, que al día de hoy, ofrecen condiciones competitivas.

A continuación, describimos los aspectos principales a considerar para elegir entre un crédito hipotecario bancario y uno ofrecido por una mutuaria:

Duración de los créditos: Al considerar un crédito, es esencial evaluar la duración o plazo para su reembolso. Según la Radiografía de Abif sobre Créditos Hipotecarios de 2021, el término habitual para financiar vivienda en general es de 20 años y en algunos casos se extiende hasta 30 años, incluso con tasas fijas, lo que resulta en pagos mensuales constantes y más bajos, a pesar de las variaciones en la Unidad de Fomento (UF).

Entidad que Otorga el Crédito: Los créditos hipotecarios convencionales son proporcionados por bancos, ofreciendo seguridad y respaldo a muchos inversores. Por otro lado, las mutuarias, asociadas a compañías de seguros, también ofrecen créditos hipotecarios y suelen ser más flexibles en términos de condiciones.

Trámites Necesarios

Los requisitos y trámites para obtener un crédito hipotecario varía según la entidad donde el interesado lo tramite. Los bancos están bajo la supervisión de la Superintendencia de Bancos e Instituciones Financieras (SBIF), mientras que las mutuarias son reguladas por la Comisión para el Mercado Financiero (CMF), lo que puede afectar en la facilidad de obtener créditos adicionales.

¿Cómo Solicitar el Crédito?

El procedimiento para solicitar créditos es parecido en ambos tipos de entidades: se debe proporcionar la documentación necesaria y completar formularios específicos. Después de revisar los antecedentes, la entidad comunicará la aprobación del crédito, proceso que puede llevar de 30 a 60 días.

Si deseas asesoramiento profesional, podemos ayudarte a gestionar tu inversión y financiamiento, asegurando que encuentres la mejor opción para tus necesidades.

Cuando se trata de solicitar un crédito hipotecario, es fundamental conocer las características y beneficios que ofrecen las distintas instituciones financieras, como los bancos y las mutuarias. Ambas opciones están reguladas por la Comisión para el Mercado Financiero (CMF) y tienen particularidades que pueden influir en la decisión del cliente.

Banco:

Los bancos ofrecen una amplia gama de productos y servicios financieros, como cuentas corrientes, tarjetas de crédito, préstamos de consumo y créditos hipotecarios.

Mutuaria (o Compañía de Seguros de Vida):

Las mutuarias son instituciones no bancarias, generalmente vinculadas al sector asegurador. Suelen comercializar créditos hipotecarios, seguros de vida, salud, accidentes y productos de ahorro.

Banco:

Los créditos hipotecarios de los bancos incluyen costos asociados como seguros obligatorios (desgravamen e incendio), además de otros gastos operativos, como comisiones.

Suelen ofrecer plazos de pago más largos, que pueden extenderse hasta 30 años.

En algunos casos, los bancos exigen que el cliente sea usuario de la institución, como al mantener una cuenta corriente activa.

Por lo general, los bancos requieren un menor porcentaje de pie, aceptando en ocasiones un mínimo del 10%, dependiendo de la evaluación crediticia del cliente.

Los bancos tienen una red de sucursales más amplia, lo que facilita el acceso a los servicios presenciales.

Mutuaria:

Las mutuarias suelen ofrecer menores costos operativos en comparación con los bancos, especialmente en lo relacionado con los seguros, gracias a su vínculo directo con el sector asegurador.

Son más flexibles en los requisitos para otorgar un crédito hipotecario, aunque suelen exigir un porcentaje de pie más alto que los bancos.

Cuando se compra una propiedad, hacer una reserva implica realizar un pago inicial para garantizar que el inmueble se aparte del mercado y se reserve para el comprador. Este pago es un compromiso serio de compra y generalmente marca el inicio formal del proceso de adquisición de la propiedad.

Propósito de la Reserva

La reserva sirve para:

1.- Asegurar la Disponibilidad: Asegura que la propiedad permanezca reservada hasta que se completen los trámites y negociaciones correspondientes.

2.- Mostrar compromiso: Refleja la seriedad del comprador, lo que puede mejorar las negociaciones y generar confianza en el vendedor.

Valor mínimo de la reserva

El monto mínimo requerido para la reserva puede variar según las políticas de la inmobiliaria, el tipo de propiedad y las condiciones del mercado. En Indesa los valores de reserva comienzan en $250.000, esto varía según el valor total de la propiedad. Este importe se descuenta del pago final y su reembolso puede estar sujeto a los términos establecidos en el contrato de reserva.

Es fundamental revisar y comprender detalladamente las condiciones estipuladas en el contrato de reserva, ya que éste podría especificar las condiciones bajo las cuales se podría recuperar el dinero en caso de que la transacción no llegue a concretarse por razones específicas.

El objetivo principal de cualquier inversor inmobiliario es maximizar el Retorno sobre la Inversión (ROI). A continuación, se enumeran algunas estrategias clave para incrementar el ROI en inversiones inmobiliarias:

1.- Ubicación estratégica: Seleccionar una ubicación apropiada es fundamental. Busca propiedades en áreas con alta demanda de alquiler, crecimiento económico, buenos servicios y accesibilidad al transporte. Las zonas en desarrollo también pueden presentar oportunidades de aumento en el valor a largo plazo.

2.- Renovación y mejora de la propiedad: Hacer mejoras y renovaciones en la propiedad puede incrementar su valor y permitirte cobrar arriendos más altos. Realiza mejoras que generen un retorno significativo, como la actualización de cocinas y baños, mejoras en eficiencia energética y la renovación de áreas comunes.

3.- Optimización de costos: Controlar los costos operativos es fundamental para maximizar el ROI. Negocia precios competitivos con los proveedores de servicios y asegúrate de realizar mantenimiento preventivo regular para evitar reparaciones costosas en el futuro.

4.- Financiamiento inteligente: Utilizar financiamiento de manera estratégica puede incrementar tu (ROI). Evalúa alternativas con tasas de interés competitivas y condiciones favorables. El apalancamiento a través de préstamos puede potenciar tus ganancias, pero es fundamental manejarlo con precaución para evitar riesgos excesivos.

5.- Gestión eficiente de la propiedad: Una gestión efectiva de la propiedad puede mejorar la satisfacción de los arrendatarios y disminuir la tasa de vacancia. Si no tienes experiencia en la administración de propiedades, considera contratar a una empresa de gestión profesional. Un buen administrador puede mejorar el proceso de arriendo, mantenimiento y resolución de problemas.

6.- Ajuste de arriendos: Mantente informado sobre las tendencias del mercado de arriendos y ajusta los precios según sea necesario. Establecer precios de arriendo competitivos que sean acordes al valor de mercado puede optimizar tus ingresos y minimizar el período de vacancia.

7.- Diversificación: Piensa en diversificar tu cartera inmobiliaria para reducir riesgos. Invertir en varios tipos de propiedades (residenciales, comerciales, multifamiliares) y en diferentes ubicaciones geográficas puede ofrecer estabilidad y proteger tu inversión ante cambios en el mercado.

En resumen, maximizar el ROI en una inversión inmobiliaria implica una combinación de los puntos que mencionamos anteriormente. Implementar estas estrategias te ayudará a aumentar tus retornos y lograr el éxito en tus inversiones inmobiliarias.

Invertir en bienes raíces puede ser rentable, pero implica riesgos que todo inversionista debe evaluar con atención:

1.- Riesgo de mercado: El precio de las propiedades puede fluctuar debido a cambios en la economía, la demanda del mercado a nivel local o nacional, así como factores externos como las tasas de interés, políticas gubernamentales y condiciones económicas globales.

2.- Riesgo de liquidez: Los bienes raíces no tienen la liquidez de acciones o bonos. Puede requerir un período considerable vender una propiedad y obtener efectivo, especialmente en mercados con baja demanda o en momentos económicos desfavorables.

3.- Riesgo de vacancia: Si una propiedad no está arrendada, el propietario puede experimentar una disminución en los ingresos. Además, la vacancia prolongada puede incrementar los gastos asociados al mantenimiento y la administración de la propiedad.

4.- Riesgo de mantenimiento y reparaciones: Los gastos relacionados con el mantenimiento y las reparaciones pueden surgir inesperadamente y ser considerablemente altos, lo cual puede impactar negativamente en el flujo de efectivo esperado de la inversión

5.- Riesgo de crédito y morosidad: Los riesgos relacionados con los arrendatarios abarcan desde el impago del arriendo hasta daños en la propiedad y posibles disputas legales, todos los cuales pueden impactar la rentabilidad y necesitar recursos adicionales para su resolución

6.- Riesgo regulatorio y legal: Los cambios en las normativas locales, zonificación, tasas impositivas sobre bienes raíces y regulaciones de arriendos, pueden influir en la rentabilidad y necesitar adaptaciones en la estrategia de inversión.

7.- Riesgo de interés: Los cambios en las tasas de interés pueden influir en los gastos financieros de la inversión, especialmente cuando se recurre al apalancamiento mediante préstamos hipotecarios.

8.- Riesgo de inexperiencia o mala gestión: El desconocimiento en inversiones inmobiliarias o una administración ineficiente de una propiedad, pueden llevar a decisiones financieras desacertadas, pérdida de ingresos y degradación del estado de la propiedad.

9.- Riesgo de inversión concentrada: Concentrar la inversión únicamente en una propiedad o tipo de bienes raíces puede incrementar el riesgo si ese mercado o área específica enfrenta dificultades económicas o de mercado.

En resumen, aunque la inversión en bienes raíces puede generar retornos interesantes, es fundamental entender y manejar los riesgos involucrados. Diversificar, investigar profundamente el mercado y gestionar los activos son medidas que pueden reducir estos riesgos y optimizar los beneficios a largo plazo.

Si tienes alguna otra duda, no dudes en contactarnos.